ช่วงเวลาที่หลายคนรอคอยและภาคภูมิใจที่สุดหลังจากมุมานะผ่อนบ้านมาอย่างยาวนาน คือวันที่ชำระหนี้งวดสุดท้ายสำเร็จ แต่รู้หรือไม่ว่ากระบวนการเป็นเจ้าของบ้านอย่างแท้จริงยังไม่จบลงเพียงเท่านั้น เพราะยังมีขั้นตอนสำคัญทางกฎหมายที่ต้องดำเนินการต่อ ธนาคารอาคารสงเคราะห์ (ธอส.) จะพาไปเจาะลึกว่า การไถ่ถอนจํานองคืออะไร ต้องเตรียมเอกสารอะไรบ้าง และมีขั้นตอนอย่างไร เพื่อให้ทุกคนสามารถจัดการกรรมสิทธิ์ได้อย่างถูกต้อง และก้าวเข้าสู่การเป็นเจ้าของบ้านโดยสมบูรณ์

การไถ่ถอนจำนองคืออะไร?

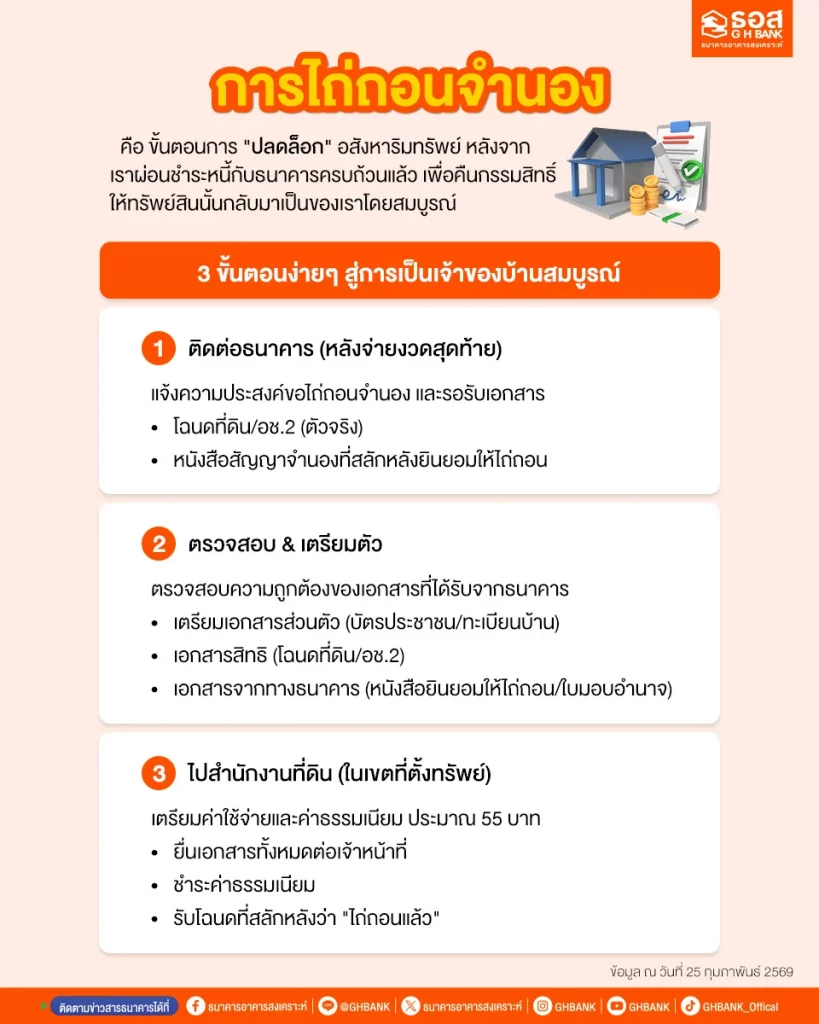

การไถ่ถอนจำนอง คือ ขั้นตอนการปลดภาระผูกพันของอสังหาริมทรัพย์ ไม่ว่าจะเป็นบ้าน ที่ดิน หรือคอนโดมิเนียม ที่เราเคยนำไปจดทะเบียนค้ำประกันเงินกู้ไว้กับธนาคาร โดยจะทำได้ก็ต่อเมื่อผ่อนชำระหนี้จนครบกำหนดแล้ว หากจะอธิบายให้เข้าใจง่ายขึ้น การปลดจำนอง คือ การลบชื่อธนาคารออกจากด้านหลังโฉนด เพื่อคืนกรรมสิทธิ์ให้ทรัพย์สินนั้นกลับมาเป็นของเราโดยสมบูรณ์ ซึ่งกระบวนการทั้งหมดนี้จะต้องไปดำเนินการต่อหน้าพนักงานเจ้าหน้าที่ ณ สำนักงานที่ดินเท่านั้น

ขั้นตอนการไถ่ถอนจำนอง

เมื่อผ่อนชำระหนี้บ้านครบถ้วนตามสัญญาแล้ว การดำเนินการเพื่อปลดภาระจำนองไม่ได้ยุ่งยากอย่างที่คิด โดยมีขั้นตอนหลักที่ต้องปฏิบัติดังนี้

การติดต่อธนาคารเพื่อรับเอกสารและโฉนดตัวจริง

หลังจากชำระหนี้งวดสุดท้ายเรียบร้อยแล้ว ให้ติดต่อธนาคารที่ทำการกู้เงินเพื่อแจ้งความประสงค์ขอไถ่ถอนจำนอง ทางธนาคารจะทำการตรวจสอบความถูกต้องและเตรียมโฉนดที่ดินตัวจริง พร้อมทั้งทำหนังสือสัญญาจำนองฉบับผู้รับจำนองที่สลักหลังยินยอมให้ไถ่ถอนได้ เพื่อส่งมอบคืนให้กับผู้กู้

การนัดหมายและเตรียมตัวก่อนไปสำนักงานที่ดิน

โดยปกติแล้ว ควรแจ้งให้ธนาคารทราบล่วงหน้าประมาณ 3-5 วันทำการ เพื่อให้เจ้าหน้าที่มีเวลาเตรียมเอกสารให้ครบถ้วน เมื่อได้รับเอกสารจากธนาคารมาแล้ว ควรตรวจสอบความถูกต้องของชื่อ-นามสกุล และรายละเอียดในโฉนดให้เรียบร้อยก่อนเดินทางไปทำธุรกรรมที่สำนักงานที่ดินในเขตพื้นที่ที่อสังหาริมทรัพย์นั้นตั้งอยู่

การยื่นเรื่องต่อเจ้าพนักงานที่ดินและการชำระค่าธรรมเนียม

เมื่อเดินทางไปถึงสำนักงานที่ดิน ให้ยื่นเอกสารทั้งหมดต่อพนักงานเจ้าหน้าที่เพื่อขอจดทะเบียนไถ่ถอนจำนอง เจ้าหน้าที่จะทำการตรวจสอบและประเมินค่าธรรมเนียม หลังจากชำระค่าธรรมเนียมเสร็จสิ้น เจ้าหน้าที่จะสลักหลังโฉนดเพื่อปลดภาระจำนอง ถือเป็นการเสร็จสิ้นขั้นตอนและทรัพย์สินนั้นจะตกเป็นของผู้กู้โดยสมบูรณ์

เอกสารที่ต้องใช้ในการไถ่ถอนจำนอง

เพื่อความรวดเร็วและป้องกันความผิดพลาดในการทำธุรกรรม ณ สำนักงานที่ดิน ควรเตรียมเอกสารสำคัญให้ครบถ้วน ดังนี้

เอกสารส่วนบุคคล (บัตรประชาชน/ทะเบียนบ้าน)

ต้องเตรียมบัตรประจำตัวประชาชนและทะเบียนบ้านของผู้กู้ (ผู้จำนอง) ไปทั้งเอกสารฉบับจริงและสำเนา พร้อมรับรองสำเนาถูกต้องให้เรียบร้อย หากมีการเปลี่ยนชื่อ-นามสกุล ให้นำใบเปลี่ยนชื่อ-นามสกุลแนบไปด้วย

เอกสารสิทธิ (โฉนดที่ดิน/อช.2)

หนังสือแสดงสิทธิในที่ดิน (โฉนดที่ดิน) ฉบับเจ้าของที่ดิน หรือหนังสือกรรมสิทธิ์ห้องชุด (อช.2) ตัวจริงที่ได้รับคืนมาจากธนาคาร

เอกสารจากทางธนาคาร (หนังสือยินยอมให้ไถ่ถอน/ใบมอบอำนาจ)

เอกสารสำคัญที่ขาดไม่ได้คือ หลักฐานสัญญาจำนองที่ทำเป็นหนังสือซึ่งสลักหลังโดยธนาคารว่าได้รับการชำระหนี้ครบถ้วนและยินยอมให้ไถ่ถอนจำนองได้ และในกรณีที่ผู้กู้ไม่สามารถเดินทางไปได้ด้วยตนเอง จะต้องมีหนังสือมอบอำนาจ (ท.ด.21) พร้อมแนบสำเนาบัตรประชาชนของผู้รับมอบอำนาจเพิ่มเติม

ค่าใช้จ่ายและค่าธรรมเนียม ณ กรมที่ดิน

การไปทำธุรกรรมที่สำนักงานที่ดินจะมีค่าใช้จ่ายที่ต้องชำระตามระเบียบของกรมที่ดิน ซึ่งไม่ได้มีราคาสูงเหมือนตอนจดทะเบียนโอนกรรมสิทธิ์ โดยมีรายละเอียดดังนี้

ค่าธรรมเนียมการไถ่ถอนและค่าคำขอ

ค่าใช้จ่ายหลักในการไถ่ถอนจำนองประกอบด้วย ค่าธรรมเนียมการไถ่ถอน แปลงละ 50 บาท และค่าคำขอจดทะเบียนไถ่ถอนจำนอง แปลงละ 5 บาท

ค่าอากรแสตมป์และภาษี (ถ้ามี)

ในกรณีทั่วไปของการไถ่ถอนจำนองบ้านปกติ จะเสียเพียงค่าธรรมเนียมและค่าคำขอข้างต้น แต่ในบางกรณีที่มีการทำธุรกรรมอื่นควบคู่ไปด้วย หรือเป็นเงื่อนไขเฉพาะ อาจมีค่าอากรแสตมป์ 0.5% ของราคาประเมินหรือยอดสินไถ่ รวมถึงค่าภาษีเงินได้หัก ณ ที่จ่าย หรือภาษีธุรกิจเฉพาะ แล้วแต่กรณีตามที่กฎหมายกำหนด

กรณีมอบอำนาจให้ผู้อื่นดำเนินการแทน

หากเจ้าของกรรมสิทธิ์ไม่สามารถไปดำเนินการได้ด้วยตนเองและต้องทำหนังสือมอบอำนาจ จะมีค่าธรรมเนียมการมอบอำนาจเพิ่มเติมอีก 20 บาท ต่อผู้มอบอำนาจ 1 คน

เคล็ดลับการกู้ซื้อบ้านจาก G H Bank

การเดินทางไปถึงวันไถ่ถอนจำนองได้อย่างราบรื่น จุดเริ่มต้นที่สำคัญที่สุดคือ “การวางแผนการเงินและการเลือกสินเชื่อที่เหมาะสม” ธอส. ขอแนะนำให้ผู้ที่กำลังจะกู้ซื้อบ้านประเมินกำลังในการผ่อนชำระของตนเองให้ชัดเจน โดยอาจลองคำนวณผ่านตารางผ่อนบ้านเพื่อให้เห็นภาระหนี้ที่แน่นอน ซึ่งไม่ควรเกิน 40-50% ของรายได้ นอกจากนี้การไถ่ถอนจำนองไม่ได้เกิดขึ้นแค่ตอนที่ผ่อนบ้านหมดเท่านั้น แต่ยังรวมถึงกรณีที่คุณต้องการรีไฟแนนซ์บ้านไปยังธนาคารแห่งใหม่ เพื่อรับข้อเสนอดอกเบี้ยบ้านรีไฟแนนซ์ที่ถูกลงกว่าเดิม ซึ่งเป็นอีกหนึ่งเทคนิคสำคัญที่จะช่วยลดเงินต้น ลดดอกเบี้ย และทำให้คุณสามารถปลดหนี้บ้านได้เร็วกว่ากำหนดในสัญญาได้อย่างมาก

FAQ คำถามที่พบบ่อยเกี่ยวกับไถ่ถอนจำนอง

รวมข้อสงสัยที่พบบ่อยเกี่ยวกับการไถ่ถอนจำนอง เพื่อให้เข้าใจกระบวนการและรักษาสิทธิของตนเองได้อย่างถูกต้อง

ผ่อนบ้านหมดแล้ว ไม่ไปไถ่ถอนที่กรมที่ดินได้ไหม?

ในทางปฏิบัติสามารถทำได้ แต่ไม่แนะนำอย่างยิ่ง เพราะถึงแม้จะผ่อนหมดแล้ว แต่ชื่อด้านหลังโฉนดยังคงติดภาระผูกพันกับธนาคารอยู่ หากปล่อยทิ้งไว้และเอกสารยินยอมให้ไถ่ถอนสูญหาย การดำเนินการในอนาคตจะยุ่งยากมาก และจะไม่สามารถทำธุรกรรมซื้อขายหรือโอนกรรมสิทธิ์ให้ทายาทได้

การไถ่ถอนจำนอง กับการไถ่ถอนขายฝากต่างกันอย่างไร?

แตกต่างกันที่ “กรรมสิทธิ์” การจำนองกรรมสิทธิ์ในทรัพย์สินยังเป็นของผู้จำนอง (ผู้กู้) ตลอดเวลา แต่การขายฝาก กรรมสิทธิ์จะตกเป็นของผู้รับซื้อฝากทันที และผู้ขายฝากจะต้องนำเงินไปไถ่ถอนภายในระยะเวลาที่กฎหมายหรือสัญญากำหนด หากเลยกำหนด ทรัพย์สินนั้นจะหลุดเป็นของผู้รับซื้อฝากโดยเด็ดขาด

ต้องแจ้งธนาคารล่วงหน้ากี่วันก่อนเข้าไปรับโฉนด?

ควรแจ้งเจ้าหน้าที่ธนาคารล่วงหน้าประมาณ 3-5 วันทำการ เพื่อให้ธนาคารมีเวลาเตรียมการเบิกโฉนดตัวจริงจากห้องมั่นคง และจัดเตรียมเอกสารสลักหลังสัญญาจำนองหรือหนังสือมอบอำนาจให้เรียบร้อย

สรุป

การไถ่ถอนจำนองคือเป้าหมายสูงสุดของคนรักบ้าน เป็นเครื่องยืนยันถึงความสำเร็จในการรักษาวินัยทางการเงินจนสามารถปลดเปลื้องภาระหนี้สินได้ทั้งหมด เพียงเตรียมเอกสารให้พร้อมและไปดำเนินการที่สำนักงานที่ดินตามขั้นตอน โฉนดบ้านก็จะกลับมาเป็นชื่อของคุณอย่างสมบูรณ์ไร้ภาระผูกพัน

สำหรับใครที่กำลังเริ่มต้นสร้างครอบครัวและมองหาแหล่งเงินทุนเพื่อซื้อที่อยู่อาศัย ธนาคารอาคารสงเคราะห์ (ธอส.) พร้อมอยู่เคียงข้างทุกความฝัน ด้วยผลิตภัณฑ์สินเชื่อเพื่อคนมีบ้านหลากหลายรูปแบบ อัตราดอกเบี้ยต่ำ ผ่อนสบายยาวนาน พร้อมให้คำปรึกษาเพื่อวางแผนการเงินให้คุณผ่อนบ้านได้อย่างมีความสุข และไปถึงวันไถ่ถอนจำนองได้อย่างภาคภูมิใจ

หากคุณสนใจขอสินเชื่อบ้านจาก ธอส. สามารถทำการกรอกข้อมูล เพื่อขอคำแนะนำด้านสินเชื่อ และให้เจ้าหน้าที่ธนาคารติดต่อกลับ >>> ได้ที่นี่

หรือติดต่อได้ที่ ธอส. ทุกสาขาทั่วประเทศ และสอบถามข้อมูลเพิ่มเติมได้ที่ G H Bank Call Center : 0-2645-9000

สนใจขอสินเชื่อบ้าน ธอส. ได้ผ่านช่องทางบริการดังนี้

- ยื่นขอสินเชื่อบ้านด้วยตนเองผ่าน GHB ALL GEN : https://bit.ly/42bftBa

- ให้เจ้าหน้าที่ของธนาคารติดต่อกลับเพื่อแนะนำสินเชื่อบ้าน : https://bit.ly/3ZfPKXv

- แชทสอบถามปรึกษาสินเชื่อบ้าน : m.me/GHBank

สามารถศึกษาผลิตภัณฑ์เพิ่มเติมได้ที่ www.ghbank.co.th

")

")

")

")

")

")