การมีบ้านเป็นของตัวเองคือเป้าหมายอันยิ่งใหญ่ แต่การผ่อนบ้านซึ่งเป็นระยะเวลายาวนานย่อมมาพร้อมกับความไม่แน่นอนทางการเงิน สิ่งที่จะช่วยสร้างความอุ่นใจให้กับคนกู้บ้านได้เป็นอย่างดีคือการทำประกันชีวิตคุ้มครองสินเชื่อบ้าน โดยเฉพาะประกัน MLTA ที่หลายคนอาจจะเคยเห็นผ่านตาเมื่อยื่นขอสินเชื่อ ธนาคารอาคารสงเคราะห์ (ธอส.) จะพาไปเจาะลึกว่าประกันประเภทนี้คืออะไร มีประโยชน์อย่างไร และทำไมถึงเป็นตัวช่วยสำคัญในการปกป้องบ้านและครอบครัวที่คุณรัก

ประกัน MLTA คืออะไร

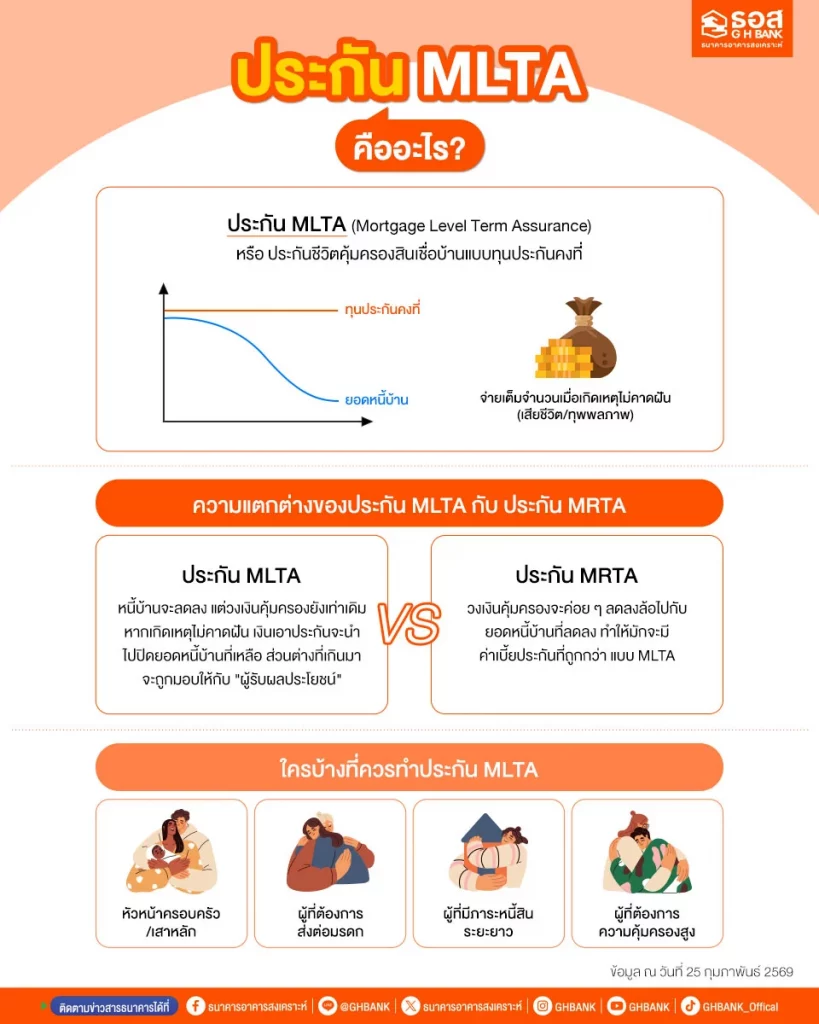

ประกัน MLTA ย่อมาจาก Mortgage Level Term Assurance หรือที่เรียกกันว่า “ประกันชีวิตคุ้มครองสินเชื่อบ้านแบบทุนประกันคงที่” ความหมายของ MLTA คือ ประกันชีวิตที่ออกแบบมาเพื่อคุ้มครองผู้กู้ซื้อบ้าน โดยมีจุดเด่นที่จำนวนเงินเอาประกันภัยจะคงที่เท่าเดิมตลอดอายุสัญญา ไม่ว่าเวลาจะผ่านไปนานแค่ไหนหรือยอดหนี้บ้านจะลดลงไปเท่าไหร่ก็ตาม หากเกิดเหตุไม่คาดฝัน เช่น เสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง บริษัทประกันจะเป็นผู้รับผิดชอบจ่ายเงินก้อนเต็มจำนวนตามที่ระบุไว้ในกรมธรรม์

ประกัน MLTA แตกต่างจากประกัน MRTA อย่างไร

เมื่อพูดถึงประกันคุ้มครองสินเชื่อบ้าน หลายคนมักสับสนระหว่าง MLTA กับ MRTA ความแตกต่างหลักอยู่ที่ “รูปแบบของความคุ้มครอง”

ประกัน MRTA (Mortgage Reducing Term Assurance) จะมีทุนประกันที่ลดลงเรื่อย ๆ สอดคล้องกับยอดหนี้บ้านที่ลดลง ทำให้ค่าเบี้ยประกันมักจะย่อมเยากว่า ในขณะที่ประกัน MLTA จะให้ทุนประกันคงที่ตลอดสัญญา ซึ่งหากเกิดเหตุไม่คาดคิด เงินส่วนต่างที่เหลือจากการชำระหนี้บ้านทั้งหมด จะถูกส่งต่อให้กับผู้รับผลประโยชน์รองตามที่ระบุไว้ในกรมธรรม์นั่นเอง

ประโยชน์ของการทำประกัน MLTA

การตัดสินใจทำประกัน MLTA ถือเป็นการวางแผนทางการเงินที่รัดกุมรอบด้าน ซึ่งมาพร้อมกับข้อดีหลายประการ ดังนี้

ได้รับความคุ้มครองจากประกัน

ผู้เอาประกันจะได้รับความคุ้มครองชีวิตแบบเต็มจำนวนคงที่ตลอดระยะเวลาสัญญา หากเกิดเหตุการณ์ไม่คาดคิดจนทำให้สูญเสียความสามารถในการหารายได้ ทุนประกันก้อนนี้จะเข้ามาทำหน้าที่แทนทันที ช่วยให้มั่นใจได้ว่ายอดหนี้สินเชื่อบ้านที่มีอยู่จะได้รับการจัดการอย่างครบถ้วนตามวงเงินคุ้มครอง

หลักประกันความมั่นคง ปกป้องคนที่รัก

จุดประสงค์หลักของการทำประกันสินเชื่อบ้านคือการไม่ทิ้งภาระไว้ให้คนข้างหลัง เมื่อเกิดเหตุไม่คาดฝัน เงินสินไหมทดแทนจะถูกนำไปชำระหนี้บ้านคงค้างทั้งหมดให้กับธนาคารหรือสถาบันการเงินเป็นอันดับแรก ทำให้ครอบครัวและคนที่คุณรักยังคงมีกรรมสิทธิ์ในบ้าน และสามารถอยู่อาศัยต่อไปได้โดยไม่ต้องกังวลเรื่องการผ่อนชำระหนี้ที่เหลืออยู่

เป็นมรดกให้ลูกหลาน

เนื่องจากประกัน MLTA มีทุนประกันแบบคงที่ ในขณะที่ยอดหนี้บ้านจะลดลงเรื่อย ๆ ตามการผ่อนชำระในแต่ละงวด เมื่อนำเงินเอาประกันไปหักลบกับยอดหนี้คงค้างแล้ว เงินส่วนต่างที่เหลืออยู่ทั้งหมดจะถูกส่งมอบให้กับทายาทหรือคนในครอบครัว กลายเป็นมรดกชิ้นสำคัญที่ส่งต่อให้ลูกหลานได้อย่างภาคภูมิใจ

ช่วยในการบริหารจัดการเงิน

เงินส่วนต่างที่ตกทอดสู่ครอบครัว ช่วยมอบอิสระทางการเงินให้กับคนข้างหลัง ทายาทสามารถนำเงินก้อนนี้ไปบริหารจัดการต่อได้ ไม่ว่าจะเป็นทุนการศึกษาของบุตรหลาน นำไปใช้จ่ายในชีวิตประจำวัน หรือนำไปต่อยอดธุรกิจเพื่อสร้างความมั่นคงในระยะยาว ถือเป็นการวางแผนความเสี่ยงที่คุ้มค่าอย่างยิ่ง

ใครบ้างที่ควรทำประกัน MLTA

ประกัน MLTA เป็นเครื่องมือบริหารความเสี่ยงที่เหมาะกับกลุ่มคนที่มีลักษณะดังต่อไปนี้

- หัวหน้าครอบครัวหรือเสาหลักของบ้าน : ผู้ที่เป็นแหล่งรายได้หลักในการผ่อนชำระ หากขาดรายได้ส่วนนี้ไป ครอบครัวอาจได้รับผลกระทบหนัก

- ผู้ที่ต้องการส่งต่อมรดก : คนที่อยากสร้างหลักประกันไว้ให้ทายาท นอกเหนือจากการทิ้งบ้านปลอดหนี้ไว้ให้ ยังมีเงินก้อนเหลือไว้ตั้งตัว

- ผู้ที่มีภาระหนี้สินระยะยาว : การผ่อนบ้านใช้เวลาหลายสิบปี การมีประกันคุ้มครองแบบทุนคงที่จะช่วยปิดความเสี่ยงตลอดเส้นทางได้อย่างหมดห่วง

- ผู้ที่ต้องการความคุ้มครองสูง : มองหาความคุ้มครองที่ไม่ลดทอนลงตามกาลเวลา เพื่อความอุ่นใจขั้นสูงสุดของตัวเองและครอบครัว

เคล็ดลับการทำประกัน MLTA จาก G H Bank

การเลือกทำประกันคุ้มครองสินเชื่อบ้านให้ตอบโจทย์ ต้องเริ่มจากการประเมินภาระหนี้สินและความสามารถในการจ่ายเบี้ยประกัน ธนาคารอาคารสงเคราะห์ (ธอส.) ขอแนะนำให้คุณลองวางแผนการเงินโดยคำนวณผ่าน ตารางผ่อนบ้าน เพื่อให้เห็นภาพรวมของภาระหนี้ในแต่ละเดือนได้อย่างชัดเจน

นอกจากนี้ ข้อดีที่โดดเด่นของประกัน MLTA คือความยืดหยุ่น เนื่องจากเป็นประกันที่มีวงเงินคุ้มครองคงที่และไม่ได้ผูกติดกับสัญญาเงินกู้ของธนาคารเดิม หากในอนาคตคุณมีแผนที่จะรีไฟแนนซ์บ้านเพื่อรับข้อเสนอดอกเบี้ยบ้านรีไฟแนนซ์ที่ถูกลง คุณจึงไม่ต้องเสียเงินทำประกันฉบับใหม่ แต่สามารถใช้กรมธรรม์ MLTA ฉบับเดิมเพื่อรับความคุ้มครองต่อเนื่องได้ทันที เพียงแค่แจ้งเปลี่ยนชื่อผู้รับผลประโยชน์หลักจากธนาคารเดิมเป็นธนาคารใหม่เท่านั้น

ดังนั้น หากผู้กู้มีกำลังทรัพย์เพียงพอ การเลือกประกัน MLTA จึงถือเป็นการลงทุนเพื่อป้องกันความเสี่ยงที่คุ้มค่า สิ่งสำคัญคือควรศึกษารายละเอียดเงื่อนไขกรมธรรม์ เปรียบเทียบผลประโยชน์ที่ได้รับ และวางแผนการเงินระยะยาว เพื่อให้การซื้อบ้านครั้งนี้มาพร้อมกับความปลอดภัยสูงสุดสำหรับทุกคนในครอบครัว

FAQ คำถามที่พบบ่อยเกี่ยวกับประกัน MLTA

ก่อนตัดสินใจเลือกทำประกันคุ้มครองสินเชื่อบ้าน ลองมาดูคำถามที่หลายคนมักสงสัยเกี่ยวกับการทำประกัน MLTA เพื่อประกอบการตัดสินใจให้รอบคอบยิ่งขึ้น

ประกัน MLTA กฎหมายบังคับให้ทำหรือไม่?

การทำประกันชีวิตคุ้มครองสินเชื่อบ้านเป็นเรื่องของความสมัครใจ กฎหมายไม่ได้บังคับให้ผู้กู้ซื้อบ้านต้องทำ และไม่มีผลต่อการพิจารณาอนุมัติสินเชื่อบ้านของธนาคารแต่อย่างใด

เบี้ยประกัน MLTA นำไปลดหย่อนภาษีได้เท่าไหร่?

เบี้ยประกันสามารถนำไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้สูงสุดไม่เกิน 100,000 บาทต่อปี ทั้งนี้ ต้องเป็นไปตามเงื่อนไขที่กรมสรรพากรกำหนด เช่น กรมธรรม์จะต้องมีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป

จำเป็นต้องจ่ายค่าเบี้ยประกัน MLTA เป็นเงินก้อนครั้งเดียวหรือไม่?

การชำระเบี้ยประกันขึ้นอยู่กับเงื่อนไขของบริษัทประกันแต่ละแห่ง บางแห่งอาจให้ชำระเป็นรายปี รายเดือน หรือสามารถนำเบี้ยประกันไปรวมกับวงเงินกู้ซื้อบ้านเพื่อผ่อนชำระรวมกันในแต่ละเดือนเพื่อความสะดวกได้เช่นกัน

สรุป

ประกัน MLTA คือ เกราะป้องกันความเสี่ยงชั้นดีสำหรับคนซื้อบ้าน ที่ไม่เพียงแต่ช่วยปิดความเสี่ยงเรื่องหนี้สินในยามที่เกิดเหตุไม่คาดฝัน แต่ยังช่วยคุ้มครองบ้านให้ยังคงเป็นของครอบครัว พร้อมส่งต่อเงินส่วนต่างเป็นมรดกให้กับคนข้างหลังได้อย่างสมบูรณ์แบบ การวางแผนทำประกันควบคู่ไปกับการขอสินเชื่อจึงเป็นก้าวสำคัญที่ช่วยสร้างความมั่นคงในระยะยาว

และสำหรับใครที่กำลังมองหาที่อยู่อาศัยเป็นของตัวเอง ธนาคารอาคารสงเคราะห์ (ธอส.) พร้อมสานฝันคนไทยให้มีบ้าน ด้วยผลิตภัณฑ์สินเชื่อเพื่อคนมีบ้านที่ครอบคลุมทุกความต้องการ ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์โฮม หรือคอนโดมิเนียม ด้วยอัตราดอกเบี้ยต่ำและเงื่อนไขการผ่อนชำระที่ยืดหยุ่น เข้าใจทุกข้อจำกัดทางการเงิน พร้อมให้คำปรึกษาด้านสินเชื่อและการทำประกันคุ้มครองสินเชื่อบ้าน เพื่อให้คุณเป็นเจ้าของบ้านได้อย่างอุ่นใจไร้กังวล

หากคุณสนใจขอสินเชื่อบ้านจาก ธอส. สามารถทำการกรอกข้อมูล เพื่อขอคำแนะนำด้านสินเชื่อ และให้เจ้าหน้าที่ธนาคารติดต่อกลับ >>> ได้ที่นี่

หรือติดต่อได้ที่ ธอส. ทุกสาขาทั่วประเทศ และสอบถามข้อมูลเพิ่มเติมได้ที่ G H Bank Call Center : 0-2645-9000

สนใจขอสินเชื่อบ้าน ธอส. ได้ผ่านช่องทางบริการดังนี้

- ยื่นขอสินเชื่อบ้านด้วยตนเองผ่าน GHB ALL GEN : https://bit.ly/42bftBa

- ให้เจ้าหน้าที่ของธนาคารติดต่อกลับเพื่อแนะนำสินเชื่อบ้าน : https://bit.ly/3ZfPKXv

- แชทสอบถามปรึกษาสินเชื่อบ้าน : m.me/GHBank

สามารถศึกษาผลิตภัณฑ์เพิ่มเติมได้ที่ www.ghbank.co.th

")

")

")

")

")

")