การมีบ้านเป็นของตัวเองคือความฝันของใครหลายคน โดยเฉพาะบ้านในระดับราคา 2 ล้านบาท ซึ่งเป็นราคาที่จับต้องได้ แต่บ้าน 2 ล้าน ผ่อน 30 ปี เดือนละเท่าไหร่ และต้องเตรียมตัวอย่างไรบ้าง บทความนี้ ได้รวบรวมข้อมูลสำคัญเพื่อช่วยให้เราวางแผนทางการเงินและเตรียมความพร้อมในการก้าวสู่การเป็นเจ้าของบ้านได้อย่างมั่นใจมากยิ่งขึ้น

ซื้อบ้านราคา 2 ล้าน ต้องมีเงินเดือนเท่าไหร่

โดยทั่วไปธนาคารจะพิจารณาความสามารถในการชำระหนี้เป็นหลัก เกณฑ์เบื้องต้นคือภาระค่าใช้จ่ายทั้งหมดเมื่อรวมกับค่างวดบ้านใหม่แล้ว ไม่ควรเกิน 40% ของรายได้รวมต่อเดือน เพื่อให้แน่ใจว่าเรายังมีสภาพคล่องทางการเงินสำหรับใช้จ่ายในชีวิตประจำวันได้อย่างไม่ติดขัด ดังนั้น หากต้องการทราบว่าบ้าน 2 ล้าน ผ่อนเดือนละเท่าไหร่ การประเมินรายได้ของตนเองจึงเป็นขั้นตอนแรกที่สำคัญที่สุด

ซื้อบ้าน 2 ล้าน ต้องมีเงินดาวน์เท่าไหร่

เงินดาวน์คือเงินก้อนแรกที่เราต้องเตรียมไว้เพื่อชำระค่าบ้านส่วนหนึ่งก่อนทำการกู้ โดยทั่วไปสถาบันการเงินจะกำหนดเงินดาวน์ไว้ที่ประมาณ 10-20% ของราคาซื้อขาย การวางเงินดาวน์ที่สูงขึ้นจะช่วยลดภาระยอดสินเชื่อที่ต้องขออนุมัติ ทำให้ยอดผ่อนต่อเดือนลดลงและช่วยลดภาระดอกเบี้ยในระยะยาวได้อีกด้วย นับเป็นการเริ่มต้นวางแผนการเงินที่ดีสำหรับการซื้อบ้านหลังแรก

ซื้อบ้าน 2 ล้าน ผ่อนได้นานแค่ไหน

ระยะเวลาการผ่อนชำระสินเชื่อบ้านโดยทั่วไปจะอยู่ที่สูงสุด 30-40 ปี ทั้งนี้ขึ้นอยู่กับเงื่อนไขของแต่ละสถาบันการเงินและอายุของผู้กู้เป็นสำคัญ โดยส่วนใหญ่จะกำหนดให้อายุของผู้กู้เมื่อรวมกับระยะเวลาผ่อนแล้วต้องไม่เกิน 70 ปี การเลือกระยะเวลาผ่อนที่นานขึ้นจะทำให้ค่างวดต่อเดือนลดลง แต่ก็จะทำให้ภาระดอกเบี้ยโดยรวมสูงขึ้นตลอดอายุสัญญา หากอยากคำนวณยอดผ่อนคร่าว ๆ สามารถดูได้จากตารางผ่อนบ้าน 30 ปี ซึ่งช่วยให้เห็นภาพรวมได้ชัดเจนขึ้นว่าต้องจ่ายเดือนละเท่าไหร่ในแต่ละอัตราดอกเบี้ย

ซื้อบ้าน 2 ล้านผ่อนเดือนละเท่าไหร่

สำหรับคำถามที่ว่าบ้าน 2 ล้าน ผ่อน เดือนละเท่าไร หากคำนวณจากอัตราดอกเบี้ยเฉลี่ยตลอดอายุสัญญา (สมมติที่ 6-7% ต่อปี) และระยะเวลาผ่อนชำระ 30 ปี ค่างวดจะอยู่ที่ประมาณ 12,000 – 13,500 บาทต่อเดือน ทั้งนี้การคำนวณขึ้นอยู่กับสูตรการคิดดอกเบี้ยบ้านของแต่ละธนาคาร ซึ่งอาจแตกต่างกันไปตามเงื่อนไข เช่น อัตรา MRR/MLR และโปรโมชันพิเศษในแต่ละช่วงเวลา

การยื่นขอสินเชื่อเพื่อที่อยู่อาศัย

การขอสินเชื่อเพื่อที่อยู่อาศัยมีขั้นตอนที่ชัดเจน ซึ่งการเตรียมความพร้อมที่ดีจะช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อให้รวดเร็วยิ่งขึ้น โดยกระบวนการหลัก ๆ ประกอบด้วยการเตรียมเอกสาร การเลือกสถาบันการเงินที่เหมาะสม การรอผลพิจารณาและการทำสัญญาโอนกรรมสิทธิ์

เตรียมเอกสารในการยื่นกู้

ขั้นตอนแรกคือการรวบรวมเอกสารสำคัญให้ครบถ้วน ประกอบด้วยเอกสารส่วนบุคคล เช่น บัตรประชาชน ทะเบียนบ้าน เอกสารทางการเงิน เช่น หนังสือรับรองเงินเดือน สลิปเงินเดือนย้อนหลัง 6 เดือน รายการเดินบัญชี (Statement) และเอกสารหลักประกัน เช่น สำเนาโฉนดที่ดิน สัญญาจะซื้อจะขาย การเตรียมเอกสารที่สมบูรณ์จะช่วยให้ธนาคารพิจารณาสินเชื่อได้อย่างรวดเร็วและราบรื่น

เปรียบเทียบอัตราดอกเบี้ยแต่ละธนาคาร

ก่อนตัดสินใจยื่นกู้ควรศึกษาและเปรียบเทียบอัตราดอกเบี้ยของแต่ละธนาคารอย่างละเอียด โดยเฉพาะดอกเบี้ยในช่วง 3 ปีแรกซึ่งมักเป็นอัตราพิเศษ รวมถึงพิจารณาเงื่อนไขอื่น ๆ เช่น ค่าธรรมเนียมต่าง ๆ วงเงินกู้สูงสุด และโปรโมชันที่น่าสนใจ การเลือกข้อเสนอที่เหมาะสมกับความสามารถทางการเงินของเรา จะช่วยลดภาระค่าใช้จ่ายและทำให้การผ่อนชำระเป็นไปอย่างมีประสิทธิภาพ

รอผลพิจารณาอนุมัติสินเชื่อ

หลังจากยื่นเอกสารครบถ้วนแล้ว ธนาคารจะใช้เวลาในการพิจารณาคุณสมบัติของผู้กู้ ประวัติทางการเงิน และประเมินมูลค่าหลักประกัน ซึ่งโดยทั่วไปจะใช้ระยะเวลาประมาณ 1-4 สัปดาห์ ในระหว่างนี้เจ้าหน้าที่อาจมีการติดต่อเพื่อขอข้อมูลเพิ่มเติม ผู้กู้ควรเตรียมพร้อมรับโทรศัพท์และให้ข้อมูลที่ถูกต้องเพื่อความรวดเร็วในการดำเนินการ

ทำสัญญาและขั้นตอนการโอนกรรมสิทธิ์

เมื่อสินเชื่อได้รับการอนุมัติธนาคารจะนัดหมายเพื่อทำสัญญากู้เงิน จากนั้นจึงเข้าสู่ขั้นตอนการโอนกรรมสิทธิ์ ณ กรมที่ดิน ซึ่งต้องมีผู้ซื้อ ผู้ขาย และเจ้าหน้าที่ธนาคารไปดำเนินการพร้อมกัน หากเป็นกู้ซื้อบ้านมือสองก็จะมีขั้นตอนการตรวจสอบสภาพทรัพย์และประเมินราคาหลักประกันเพิ่มเติมก่อนทำสัญญา เมื่อเสร็จสิ้นเราจะได้รับสำเนาโฉนดที่ดิน และบ้านก็จะเป็นกรรมสิทธิ์ของเราอย่างสมบูรณ์ตามกฎหมาย

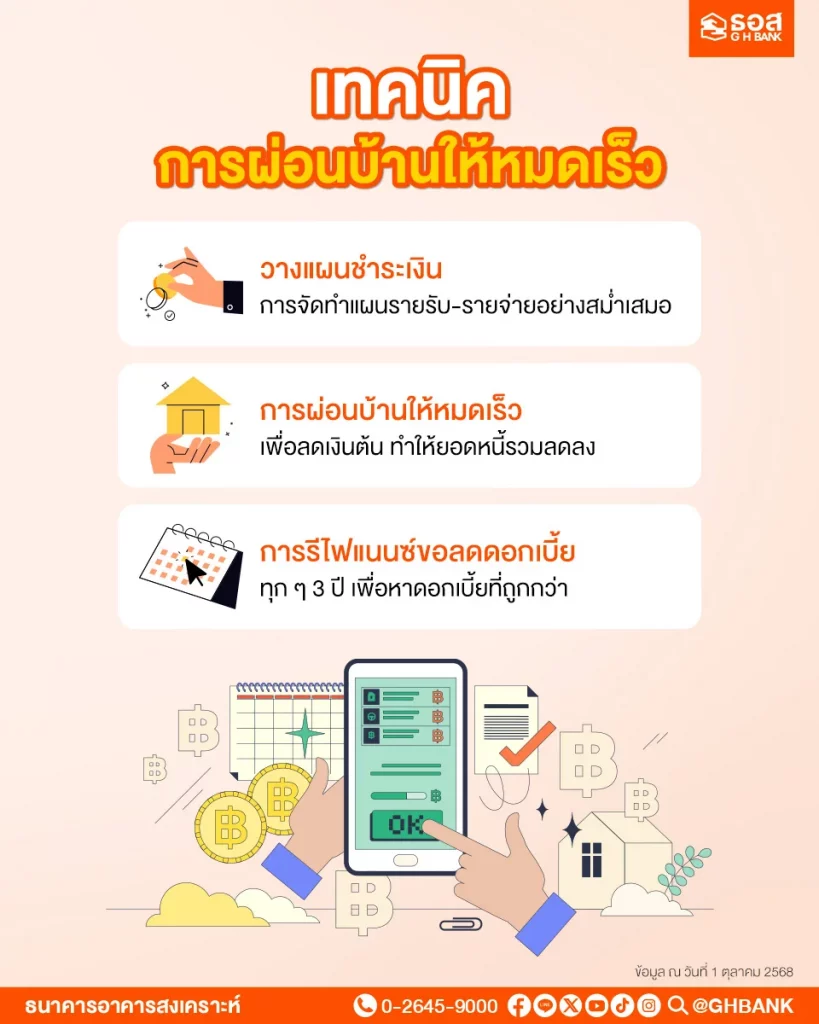

เทคนิคการผ่อนบ้านให้หมดเร็ว

การวางแผนที่ดีและมีวินัยทางการเงินจะช่วยย่นระยะเวลาการผ่อนชำระให้สั้นลงได้อย่างมาก ซึ่งมีหลากหลายเทคนิคที่สามารถนำไปปรับใช้ได้ตามความเหมาะสมของแต่ละบุคคล

วางแผนชำระเงิน

การจัดทำแผนรายรับ-รายจ่ายอย่างสม่ำเสมอเป็นเรื่องสำคัญ ช่วยให้เรามองเห็นภาพรวมทางการเงินและสามารถจัดสรรเงินส่วนเกินมาโปะค่างวดบ้านได้ง่ายขึ้น การกำหนดเป้าหมายที่ชัดเจน เช่น การโปะเพิ่มปีละ 1 งวด จะช่วยสร้างวินัยและทำให้เราเข้าใกล้เป็นเจ้าของบ้านได้เร็วยิ่งขึ้นกว่าเดิม

การผ่อนบ้านให้หมดเร็ว

การชำระค่างวดเกินกว่ายอดที่ธนาคารกำหนดในแต่ละเดือน เป็นวิธีที่ง่ายและมีประสิทธิภาพที่สุดในการลดหนี้บ้าน เพราะเงินส่วนเกินทุกบาทจะถูกนำไปตัดเงินต้นโดยตรง ทำให้ยอดหนี้ลดลงเร็วและช่วยประหยัดดอกเบี้ยที่ต้องจ่ายในระยะยาวได้อย่างมหาศาล แม้จะเป็นจำนวนเงินที่ไม่มากในแต่ละเดือน แต่เมื่อทำอย่างสม่ำเสมอก็จะเห็นผลลัพธ์ที่แตกต่าง

การรีไฟแนนซ์ขอลดดอกเบี้ย

เมื่อผ่อนบ้านไปได้ระยะหนึ่งโดยปกติคือทุก ๆ 3 ปี เราสามารถยื่นขอรีไฟแนนซ์ (Refinance) ไปยังสถาบันการเงินแห่งใหม่หรือสถาบันการเงินที่เสนออัตราดอกเบี้ยต่ำกว่าได้ ซึ่งจะช่วยลดค่างวดต่อเดือนหรือทำให้เงินที่จ่ายไปตัดเงินต้นได้มากขึ้น เป็นอีกหนึ่งเครื่องมือสำคัญที่ช่วยประหยัดค่าใช้จ่ายดอกเบี้ยและทำให้สามารถปิดหนี้บ้านได้ก่อนกำหนด

FAQ คำถามที่พบบ่อยเกี่ยวกับกู้บ้านราคา 2 ล้าน

การกู้ซื้อบ้านในงบประมาณ 2 ล้านบาทมักมีคำถามและข้อสงสัยเกิดขึ้นมากมาย โดยเฉพาะสำหรับผู้ที่กำลังวางแผนซื้อบ้านหลังแรก เพื่อให้การเตรียมตัวเป็นไปอย่างราบรื่นและลดความกังวลใจ เราได้รวบรวมคำถามที่พบบ่อยที่สุดมาพร้อมคำตอบที่ชัดเจน

เงินเดือนเท่าไหร่ถึงจะกู้บ้านราคา 2 ล้านได้

โดยทั่วไปธนาคารจะพิจารณาให้ภาระผ่อนหนี้ทั้งหมดไม่เกิน 40% ของรายได้ ดังนั้น หากค่างวดบ้านอยู่ที่ประมาณ 12,000 บาทต่อเดือน เราควรมีรายได้ขั้นต่ำประมาณ 30,000 บาท โดยที่ไม่มีภาระหนี้สินอื่น ๆ หากมีภาระผ่อนอื่นอยู่แล้ว ฐานรายได้ที่ต้องการก็จะสูงขึ้นตามสัดส่วน

ไม่มีเงินดาวน์ กู้ซื้อบ้านราคา 2 ล้านได้ไหม

ปัจจุบันมีหลายสถาบันการเงินที่เสนอสินเชื่อเต็ม 100% ของราคาประเมิน ทำให้สามารถกู้ได้โดยไม่ต้องมีเงินดาวน์ อย่างไรก็ตาม การมีเงินดาวน์อย่างน้อย 10% จะช่วยให้ค่างวดผ่อนต่อเดือนลดลง และเพิ่มโอกาสในการอนุมัติสินเชื่อได้ง่ายขึ้น รวมถึงช่วยลดภาระดอกเบี้ยจ่ายโดยรวมได้อีกด้วย

นอกจากค่าผ่อนบ้าน มีค่าใช้จ่ายอื่น ๆ อีกไหม

มีค่าใช้จ่าย ณ กรมที่ดินในวันโอนกรรมสิทธิ์ ซึ่งควรเตรียมไว้ต่างหาก เช่น ค่าธรรมเนียมการโอน ค่าจดจำนอง ค่าอากรแสตมป์ และอาจมีค่าประเมินราคาหลักทรัพย์ รวมถึงค่าเบี้ยประกันอัคคีภัยที่ต้องชำระให้กับธนาคาร ซึ่งเป็นค่าใช้จ่ายที่ต้องเตรียมพร้อมนอกเหนือจากเงินดาวน์

ทำอย่างไรให้มีโอกาสอนุมัติสินเชื่อบ้าน 2 ล้านผ่านง่ายขึ้น

ควรเตรียมตัวด้วยการเดินบัญชีธนาคารอย่างสม่ำเสมอเป็นเวลาอย่างน้อย 6 เดือน รักษาประวัติเครดิตบูโรให้ดีโดยชำระหนี้ตรงเวลา เตรียมเอกสารแสดงรายได้ให้ครบถ้วน และยื่นกู้กับสถาบันการเงินที่มีข้อเสนอสอดคล้องกับคุณสมบัติของเรา ซึ่งจะช่วยให้การพิจารณาสินเชื่อเป็นไปอย่างราบรื่น

สรุป การผ่อนบ้านราคา 2 ล้าน

การวางแผนซื้อบ้านราคา 2 ล้านบาทให้ประสบความสำเร็จนั้น ต้องพิจารณาตั้งแต่การเตรียมเงินดาวน์ ประเมินรายได้เพื่อดูความสามารถในการผ่อน ไปจนถึงการเลือกสินเชื่อที่เหมาะสม การมีข้อมูลที่ครบถ้วนจะช่วยให้เราตัดสินใจได้อย่างมั่นใจ สำหรับผู้ที่ต้องการคำปรึกษาและข้อเสนอสินเชื่อบ้านที่ดีที่สุด ธนาคารอาคารสงเคราะห์ (ธอส.) พร้อมเป็นเพื่อนคู่คิดให้คนไทยมีบ้าน

หากคุณสนใจขอสินเชื่อบ้านจาก ธอส. สามารถทำการกรอกข้อมูล เพื่อขอคำแนะนำด้านสินเชื่อ และให้เจ้าหน้าที่ธนาคารติดต่อกลับ >>> ได้ที่นี่

หรือติดต่อได้ที่ ธอส. ทุกสาขาทั่วประเทศ และสอบถามข้อมูลเพิ่มเติมได้ที่ G H Bank Call Center : 0-2645-9000

")

")

")

")

")

")