การมีสุขภาพทางการเงินที่ดีเริ่มต้นจากการวางแผนและการมีวินัย สำหรับใครที่กำลังมองหาตัวช่วยในการจัดการเงินให้เป็นระบบ การใช้ตารางออมเงินถือเป็นวิธีสุดคลาสสิกที่ยังคงได้ผลดีเสมอมา บทความนี้ ธอส. ได้รวบรวมเทคนิคและตารางที่จะช่วยให้การเก็บเงินกลายเป็นเรื่องง่ายและทำได้จริงมาฝากกัน

ตารางออมเงิน

เครื่องมือที่ช่วยกำหนดเป้าหมายและวิธีการเก็บเงินอย่างชัดเจน ตารางออมเงินเปรียบเสมือนแผนที่นำทางที่บอกว่าในแต่ละวันหรือแต่ละเดือน เราต้องเก็บเงินจำนวนเท่าไหร่ เพื่อให้ไปถึงยอดรวมที่ต้องการ การมีตารางที่จับต้องได้จะช่วยลดความสับสน ทำให้เห็นความคืบหน้าของเงินเก็บอย่างเป็นรูปธรรม และช่วยป้องกันการใช้เงินผิดวัตถุประสงค์ได้อย่างมีประสิทธิภาพ

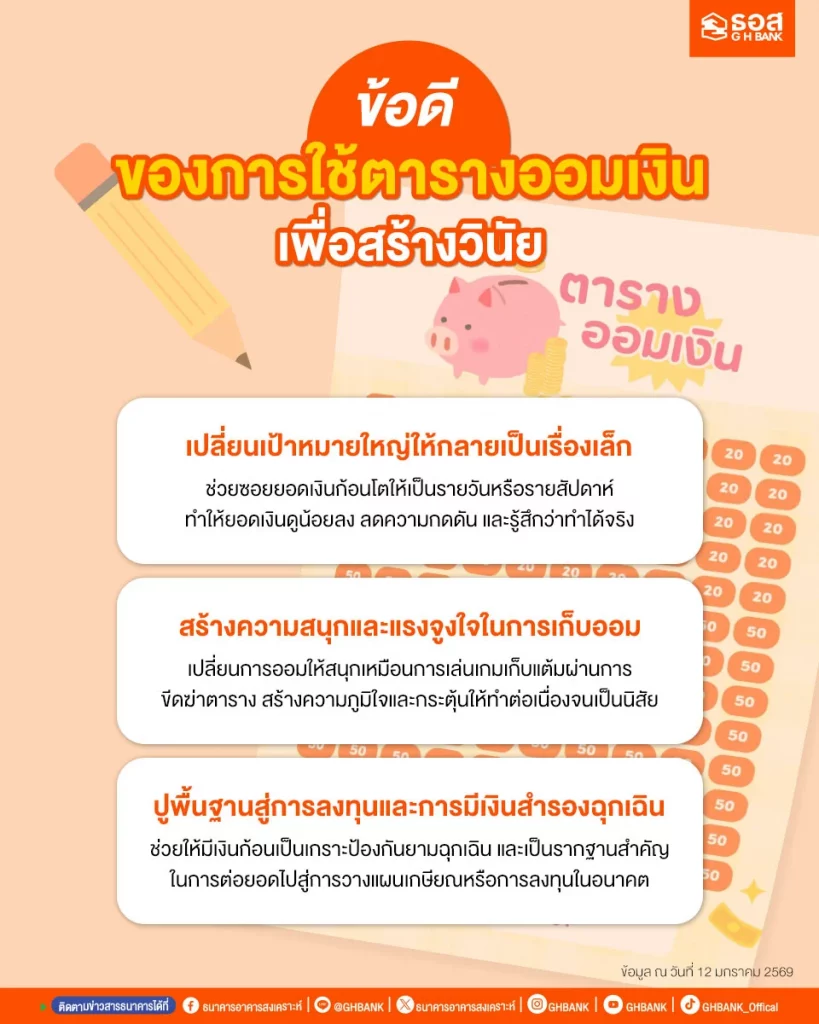

ข้อดีของการใช้ตารางออมเงินเพื่อสร้างวินัย

การออมเงินโดยไม่มีแบบแผนมักทำให้เราล้มเลิกความตั้งใจได้ง่าย แต่เมื่อมีตารางเข้ามาช่วยกำกับ จะช่วยสร้างนิสัยทางการเงินที่ดีและเพิ่มโอกาสประสบความสำเร็จได้มากยิ่งขึ้น ซึ่งข้อดีของการใช้วิธีนี้มีมากกว่าแค่การมีเงินเก็บ แต่ยังส่งผลดีต่อพฤติกรรมในระยะยาว ดังนี้

เปลี่ยนเป้าหมายใหญ่ให้กลายเป็นเรื่องเล็ก

ความรู้สึกท้อแท้มักเกิดขึ้นเมื่อมองเห็นยอดเงินเป้าหมายจำนวนมากที่ต้องเก็บ แต่การใช้ตารางช่วยย่อยเป้าหมายใหญ่เหล่านั้นออกมาเป็นยอดเงินเล็ก ๆ รายวันหรือรายสัปดาห์ จะทำให้รู้สึกว่าการเก็บเงินเป็นเรื่องที่จับต้องได้และไม่ยากเกินความสามารถ เช่น การเก็บเงินหลักหมื่นอาจดูยาก แต่เมื่อแบ่งเป็นรายวันเหลือเพียงหลักร้อย จะช่วยลดความกดดันและทำให้มีกำลังใจในการทำตามแผนจนสำเร็จ

สร้างความสนุกและแรงจูงใจในการเก็บออม

การได้ขีดฆ่าหรือระบายสีลงในช่องของตารางเก็บเงิน เมื่อทำสำเร็จในแต่ละงวด เป็นกลจิตวิทยาเล็ก ๆ ที่ช่วยสร้างความภาคภูมิใจและกระตุ้นให้อยากทำต่อไปเรื่อย ๆ เหมือนการเล่นเกมที่ต้องเก็บแต้มให้ครบ ความรู้สึกสำเร็จทีละเล็กทีละน้อยนี้เองที่เป็นเชื้อเพลิงสำคัญในการขับเคลื่อนให้เรามีวินัยอย่างต่อเนื่อง จนกระทั่งการออมกลายเป็นส่วนหนึ่งของกิจวัตรประจำวันโดยไม่รู้ตัว

ปูพื้นฐานสู่การลงทุนและการมีเงินสำรองฉุกเฉิน

เมื่อฝึกฝนจนมีวินัยจากการใช้ตารางแล้ว นิสัยรักการออมนี้จะเป็นรากฐานสำคัญในการต่อยอดไปสู่เรื่องที่ใหญ่ขึ้น เช่น การวางแผนเกษียณ หรือการศึกษาเรื่อง การคิดดอกเบี้ยบ้าน เพื่อเตรียมซื้อที่อยู่อาศัย นอกจากนี้ เงินก้อนที่ได้ยังสามารถจัดสรรเป็นเงินสำรองฉุกเฉิน ช่วยให้ชีวิตมีความมั่นคง พร้อมรับมือกับเหตุการณ์ไม่คาดฝัน และเป็นก้าวแรกสู่การลงทุนเพื่อสร้างผลตอบแทนที่งอกเงยในอนาคต

เลือกตารางออมเงินอย่างไร ให้เหมาะกับไลฟ์สไตล์และรายได้

แต่ละคนมีภาระค่าใช้จ่ายและที่มาของรายได้แตกต่างกัน การเลือกรูปแบบการออมที่เหมาะสมจึงสำคัญมาก เพื่อไม่ให้การเก็บเงินกลายเป็นภาระที่ตึงเครียดจนเกินไป จนส่งผลกระทบต่อการใช้ชีวิตประจำวัน โดยเราสามารถพิจารณาเลือกตารางที่ใช่ได้ดังนี้

- กลุ่มที่มีรายได้รายวัน เหมาะกับตารางแบบรายวัน หรือตารางเก็บเงินตามวันที่ เพื่อความคล่องตัว เก็บเล็กผสมน้อย

- กลุ่มมนุษย์เงินเดือน เหมาะกับตารางรายเดือน หรือการตัดออมทันทีที่เงินเดือนออก เพื่อป้องกันการใช้เงินหมดก่อน

- กลุ่มที่ชอบความท้าทาย อาจเลือกตารางแบบขั้นบันได ที่ค่อย ๆ เพิ่มยอดเงินขึ้นเรื่อยๆ เพื่อกระตุ้นให้ลดค่าใช้จ่ายฟุ่มเฟือย

รวมตารางออมเงินยอดนิยม

เพื่อให้ทุกคนเริ่มต้นได้ทันที เราได้รวบรวมรูปแบบตารางที่ได้รับความนิยมและนำไปปรับใช้ได้จริง ทั้งสำหรับคนที่เพิ่งเริ่มต้น ไปจนถึงคนที่ต้องการเก็บเงินก้อนใหญ่ โดยสามารถเลือกใช้ได้ตามความเหมาะสมของสภาพคล่องทางการเงิน ดังตัวอย่างต่อไปนี้

ตารางออมเงินวันหวยออก

สำหรับสายลุ้นที่มักจะเสียเงินไปกับการซื้อลอตเตอรี่ ลองเปลี่ยนงบประมาณส่วนนั้นมาเป็นการออมเงินดูบ้าง โดยเก็บเงินทุกวันที่ 1 และ 16 ของเดือน เท่ากับจำนวนเงินที่ตั้งใจจะซื้อหวย หรือเก็บตามเลขท้ายที่ออก

| งวดวันที่ | จำนวนเงินที่ต้องเก็บ (บาท) |

| 1 ม.ค. | 100 |

| 16 ม.ค. | 100 |

| … | … |

| รวม 1 ปี (24 งวด) | 12,000 |

ตารางออมเงินรายเดือน

สำหรับมือใหม่ที่อยากเริ่มออมเงินแบบไม่กดดัน เราขอแนะนำตารางออมเงิน 30 วัน รายเดือนตามวันที่ เพียงแค่ดูปฏิทินว่าวันนี้วันที่เท่าไหร่ ก็หยอดเงินใส่กระปุกตามจำนวนนั้น เช่น วันที่ 1 เก็บ 1 บาท หรือวันที่ 30 เก็บ 30 บาท

| อาทิตย์ | จันทร์ | อังคาร | พุธ | พฤหัสบดี | ศุกร์ | เสาร์ |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

ตารางออมเงินรายปี

การมองภาพรวมระยะยาวจะช่วยให้เราเห็นทิศทางของเป้าหมายทางการเงินได้ชัดเจนยิ่งขึ้น การวางแผนเก็บเงินเป็นรายไตรมาส (ทุก 3 เดือน) จึงเป็นกลยุทธ์ที่เหมาะสำหรับผู้ที่ต้องการความยืดหยุ่นในการบริหารจัดการเงิน

| ไตรมาส | เป้าหมายเก็บออม (บาท) |

| ไตรมาส 1 (ม.ค.-มี.ค.) | 10,000 |

| ไตรมาส 2 (เม.ย.-มิ.ย.) | 10,000 |

| ไตรมาส 3 (ก.ค.-ก.ย.) | 10,000 |

| ไตรมาส 4 (ต.ค.-ธ.ค.) | 10,000 |

| รวม | 40,000 |

แบบจำนวนเงินเป้าหมาย

หากต้องการยอดเงินที่แน่นอน เช่น 5,000 บาท เราสามารถใช้ตารางออมเงิน 5,000 แบบรายวัน เก็บวันละประมาณ 20-50 บาท หรือเลือกเก็บแบบขั้นบันไดเพื่อให้บริหารเงินได้ง่ายขึ้นในช่วงเริ่มต้น ดังตารางต่อไปนี้

| 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

ออมเงินกับ G H Bank ดีอย่างไร

สำหรับผู้ที่มองหาแหล่งพักเงินที่ให้ผลตอบแทนคุ้มค่า ธอส. มีบัญชีเงินฝากออมทรัพย์ที่ให้อัตราดอกเบี้ยจูงใจ มาพร้อมเงื่อนไขที่ช่วยสร้างวินัยให้แข็งแกร่งยิ่งขึ้นด้วยการจำกัดจำนวนครั้งในการถอนต่อเดือน ช่วยรักษาเงินต้นไม่ให้รั่วไหล อีกทั้งยังอำนวยความสะดวกให้เราสามารถโอนเงินจากต่างธนาคารผ่านแอปพลิเคชัน Mobile Banking เข้ามาเก็บออมได้ทันที ทุกที่ ทุกเวลา ผ่านสมาร์ตโฟน ช่วยให้การบริหารจัดการเงินเป็นเรื่องง่ายและคล่องตัว

FAQ คำถามที่พบบ่อยเกี่ยวกับตารางออมเงิน

หลายคนอาจยังมีข้อสงสัยเกี่ยวกับการเริ่มต้นใช้ตารางในการเก็บเงิน ว่าควรเริ่มต้นอย่างไร หรือมีเทคนิคอะไรเพิ่มเติมเพื่อให้ทำได้สำเร็จตามเป้าหมาย เราจึงรวบรวมคำถามที่พบบ่อยมาไขข้อข้องใจ เพื่อให้การออมเงินเป็นเรื่องที่ชัดเจนที่สุดและสามารถลงมือทำได้ทันที

ควรเลือกตารางออมเงินแบบไหน ถึงจะทำได้จริงและไม่ล้มเลิกไปก่อน?

หัวใจสำคัญคือการประเมินรายรับและรายจ่ายที่แท้จริงของเรา หากเพิ่งเริ่มต้นแนะนำให้เลือกตารางออมเงินที่ยอดต่อวันไม่สูงมาก หรือแบบคงที่เพื่อให้ร่างกายและจิตใจได้ปรับตัว การตั้งเป้าหมายที่สูงเกินจริงในช่วงแรกมักนำไปสู่ความล้มเหลว ควรเริ่มจากน้อยแล้วค่อย ๆ ปรับเพิ่มเมื่อเริ่มมีวินัย จะช่วยให้ทำได้อย่างต่อเนื่องและยั่งยืนกว่าการฝืนตัวเองจนเกินไป

เก็บเงินสดไว้ในกระปุกตามตาราง หรือโอนเข้าบัญชีธนาคาร แบบไหนดีกว่ากัน?

หากเก็บยอดเงินจำนวนไม่มาก การหยอดกระปุกอาจสร้างความสนุกได้ แต่เมื่อเงินเริ่มมีจำนวนมากขึ้น หรือเป็นเป้าหมายระยะยาว การนำเงินฝากเข้าบัญชีธนาคารย่อมดีกว่า ทั้งในด้านความปลอดภัยและการได้รับดอกเบี้ยตอบแทน นอกจากนี้ยังช่วยแยกบัญชีเงินเก็บออกจากบัญชีใช้จ่าย ป้องกันการนำออกมาใช้โดยไม่จำเป็น และยังสามารถตรวจสอบยอดเงินผ่านแอปพลิเคชันได้ตลอดเวลา

ประยุกต์ใช้ตารางออมเงินร่วมกับแอปพลิเคชันธนาคารได้หรือไม่?

ในยุคดิจิทัล เราสามารถนำตารางมาปรับใช้ร่วมกับเทคโนโลยีได้เป็นอย่างดี โดยใช้ฟีเจอร์ตั้งโอนล่วงหน้า หรือการโอนเงินเข้าบัญชีเงินเก็บทันทีที่ได้รับเงินเดือนตามยอดที่ระบุในตาราง วิธีนี้ช่วยลดขั้นตอนและความยุ่งยาก ไม่ต้องกังวลว่าจะลืมออม ถือเป็นการใช้เทคโนโลยีมาช่วยสร้างวินัยทางการเงินให้เป็นระบบอัตโนมัติ ซึ่งสะดวกและแม่นยำกว่าการทำด้วยตัวเอง

สรุป

การสร้างวินัยทางการเงินด้วยการใช้ตารางเป็นจุดเริ่มต้นที่ดีในการสร้างความมั่นคงในระยะยาว ไม่ว่าจะเป็นการเตรียมเงินก้อนเพื่ออนาคต หรือการวางแผนที่อยู่อาศัย นอกจากบัญชีเงินฝากแล้ว ธอส. ยังมี “สลากออมทรัพย์” เป็นอีกหนึ่งทางเลือกที่น่าสนใจ เพราะนอกจากจะได้ออมเงินต้นให้ปลอดภัยแล้ว ยังมีสิทธิ์ลุ้นรางวัลใหญ่ได้ตลอดอายุสลาก เพิ่มความตื่นเต้นให้การออมเงินไม่น่าเบื่ออีกต่อไป

หากคุณสนใจขอสินเชื่อบ้านจาก ธอส. สามารถทำการกรอกข้อมูล เพื่อขอคำแนะนำด้านสินเชื่อ และให้เจ้าหน้าที่ธนาคารติดต่อกลับ >>> ได้ที่นี่

หรือติดต่อได้ที่ ธอส. ทุกสาขาทั่วประเทศ และสอบถามข้อมูลเพิ่มเติมได้ที่ G H Bank Call Center : 0-2645-9000

")

")

")

")

")

")